По традиции в начале года наша редакция готовит материал по ситуации на рынке коммерческого транспорта в ушедшем году. Не стал исключением и первый номер 2017-го. В основу предлагаемого материала положены данные, предоставленные Ассоциацией европейского бизнеса в России (АЕБ) и аналитического агентства «Автостат». Попутно мы делаем предварительный прогноз на текущий год

Сергей Жуков

ПЕРСПЕКТИВА ПОЗИТИВА

Начнем с того, что процесс восстановления рынка коммерческого автотранспорта, да и автомобильного вообще, пошел по затяжному сценарию. Это означает, что ситуация в лучшую сторону повернется для коммерческого транспорта к концу этого года, а для легковых автомобилей лишь в 2018-м. Почему именно так?

В общении с главами компаний, занятых на производстве и продаже коммерческой техники в России, вырисовалась некая закономерность. Как только ВВП нашей страны проявляет сколько-нибудь весомое оживление, вслед за ним расправляет плечи транспорт. Резонно: то, что произведено, необходимо доставлять конечному потребителю или другим участникам глобального процесса производства.

Итак. На конец прошлого года ВВП страны обозначился в районе 0 … –0,3%. Что уже, по мнению некоторых аналитиков, является неплохим результатом. Это тут же отразилось на рынке коммерческого транспорта, его «тяжелой составляющей». Год, по некоторым данным, для сегмента тяжелых грузовиков закрылся с плюсом в 13,7%. Возникла потребность в перевозках, а вместе с ней и в обновлении подвижного состава. Не последнюю роль сыграла стабильная ситуация в экономике практически на протяжении всего года, а также укрепление национальной валюты.

Сегмент среднетоннажных грузовиков пока в ожидании подъема. Задействованный по большей части на дистрибьюции, он еще только ждет увеличения объемов доставки произведенной продукции конечным потребителям. Отсюда и минус в 6,6%.

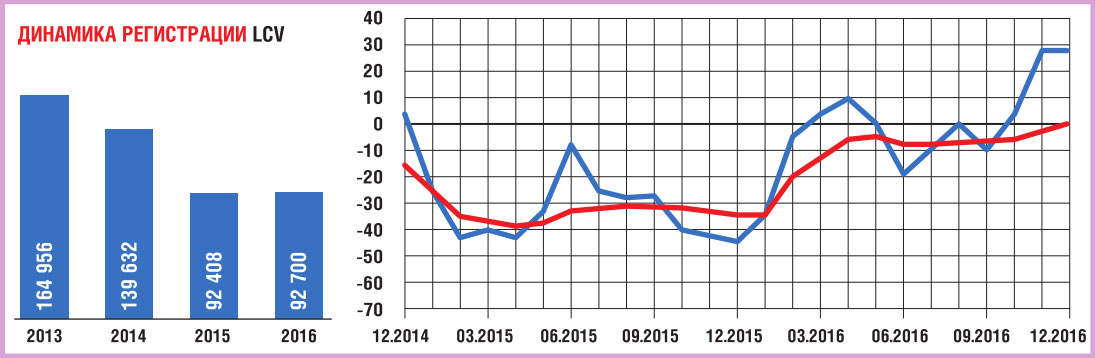

А вот сегмент легкого коммерческого транспорта (LCV) уже почувствовал предвкушение восстановления. Призрачный успех в +0,1% уже большое благо.

Если присмотреться к происходящим процессам, то вырисовывается следующая закономерность — инерционность системы.

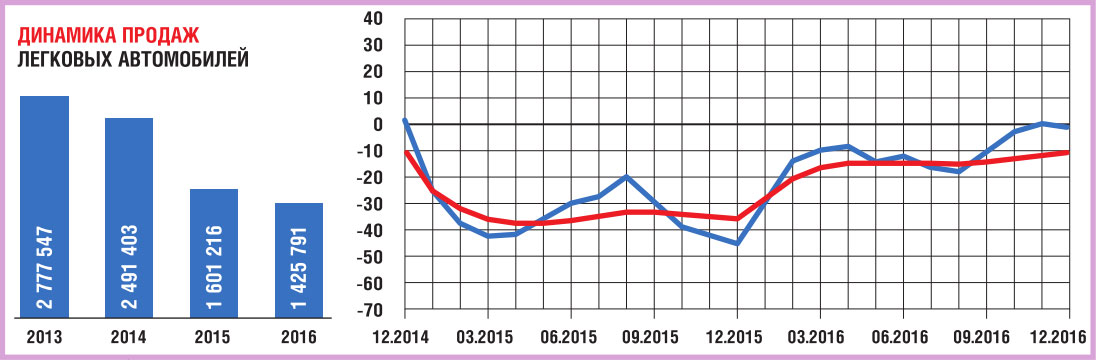

Сначала рост производства, затем оживление транспортной составляющей, далее рост доходов и насыщение рынка товарами и услугами, как следствие — возвращение покупательской активности. Именно поэтому рынок легковых автомобилей восстановится только после того, как все «устаканится» в промышленности и экономике в целом. Произойдет же это не ранее 2018 года.

Теперь самое время поговорить о каждой составляющей коммерческого транспорта в отдельности. И начнем мы, естественно, с тяжелых и среднетоннажных грузовиков.

ГРУЗОВИКИ

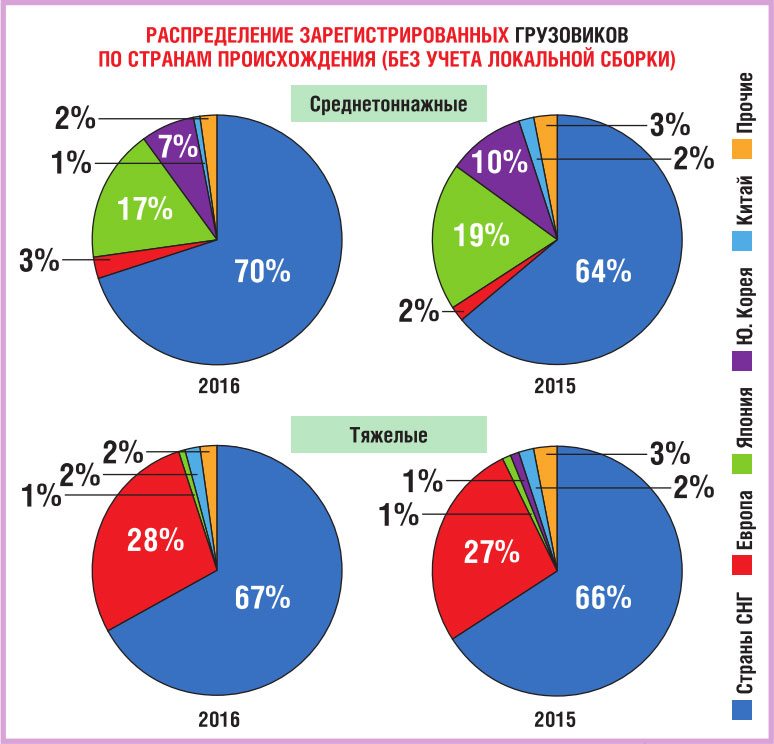

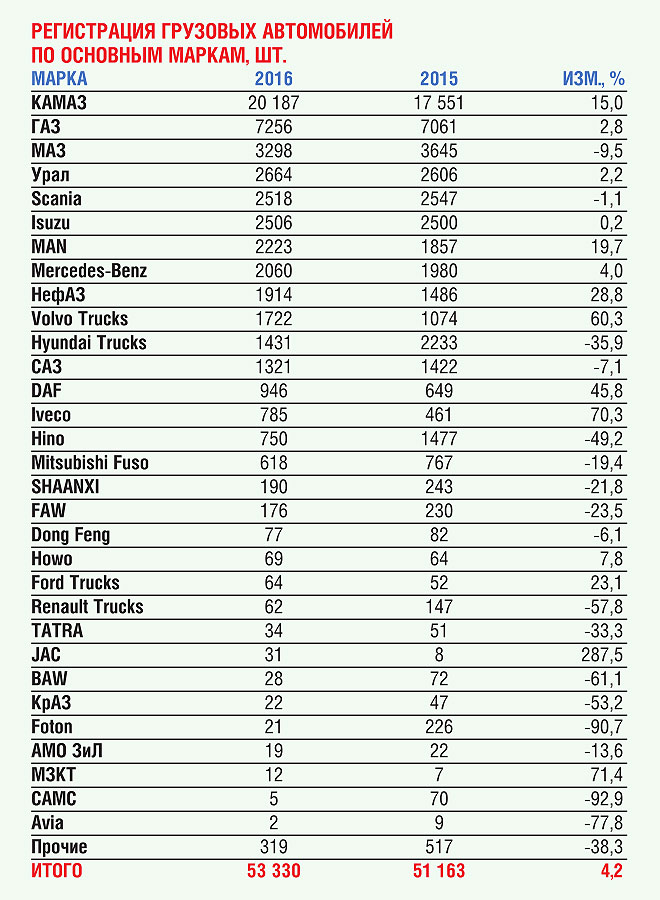

Основной прирост в сегменте тяжелых грузовиков по-прежнему обеспечивают производители стран СНГ (если их еще так можно называть). Это приблизительно 67% рынка. Пока все складывается в их пользу, но только пока. Практика уже не раз подтверждала непреложную истину: как только становится все хорошо, потребитель голосует своим рублем за более качественный продукт. Есть уже и первые звоночки. Доля европейских производителей грузовиков поднялась до 28%. Ни для кого не секрет, что в России пока не обзавелись собственным магистральным грузовиком приемлемого качества и надежности. Кто-то возразит: а как же КАМАЗ-5490? Может, он и неплохой, но все же «региональник».

Есть одна хорошая новость для тех, кто работает «по-белому». Изменения в законодательстве, в том числе и таможенном, в техническом регламенте и прочих нормативных документах привели к снижению серого импорта с 1,5% в 2015 году до 0,7% в 2016-м.

Ситуацию со среднетоннажниками мы уже прокомментировали. Лидируют «отечественные» производители, в первую очередь ГАЗ со своим «ГАЗоном NEXT». В то же время нельзя не отметить небольшой, но все же рост продаж европейских производителей среднетоннажников. В любом случае благополучие этого сегмента лежит в завтрашнем дне.

LCV

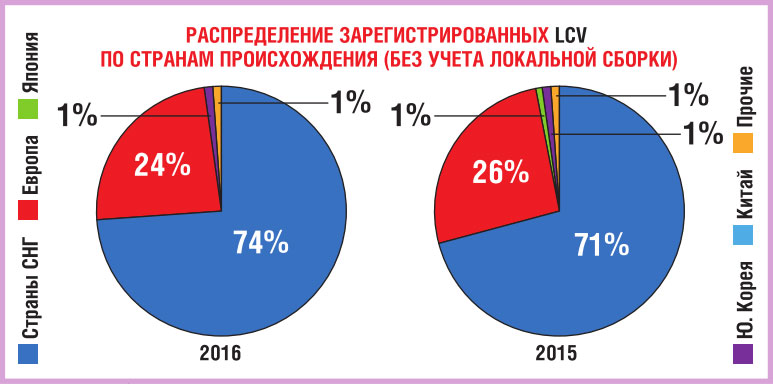

Наиболее проблематичный сегмент для анализа. Данные приходят вперемешку. Главная проблема лежит в исторических корнях зарубежных компаний, которые не отделяют действительно коммерческие модели от чисто пассажирских. Самый хороший пример — это VW Transporter T6, который может быть не только грузовым, но и пассажирским. Ладно бы это. Но в семейство Т6 входят такие модели, как Multivan, Caravelle, California. Ихто уж точно никак нельзя назвать коммерческими автомобилями.

Такое положение дел не только у VW, но и у Mercedes-Benz, Ford и иже с ними, даже у ГАЗа. Ладно хоть пикапы во всех отчетах идут «отдельной строкой». Они выведены за рамки коммерческого транспорта, поскольку у нас не играют никакой роли в транспортном процессе. А так было бы еще больше путаницы.

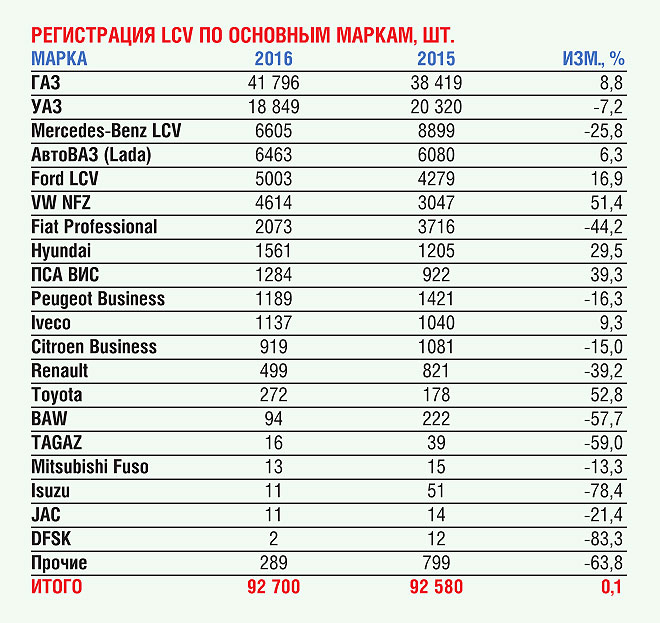

Опустив все условности, констатируем рост сегмента в 2016 году на 0,1%. Главный прирост обеспечили ГАЗ со своей «ГАЗелью NEXT» и УАЗ с неубиваемой «буханкой». Вслед за Lada Largus (убийцей импортных «каблуков») неприятности импортерам доставляет «ГАЗель NEXT». Новый «убийца», на этот раз уже импортных фургонов.

Недавнее сообщение о том, что Pony Express закупила партию «ГАЗелей NEXT» для своих нужд, только усиливает ниши предположения об этом автомобиле на российском рынке. Если уж зарубежные компании делают на нее ставку, значит она того стоит.

Непривычный всплеск активности южнокорейских компаний в этом сегменте скорее можно назвать «выбросом». В первую очередь, за счет уже упоминаемой системы счета. Вторая составляющая — «серый импорт».

Официально LCV из Южной Кореи практически не поставляются. Кстати, именно в этом сегменте отмечено наименьшее снижение «серой» составляющей.

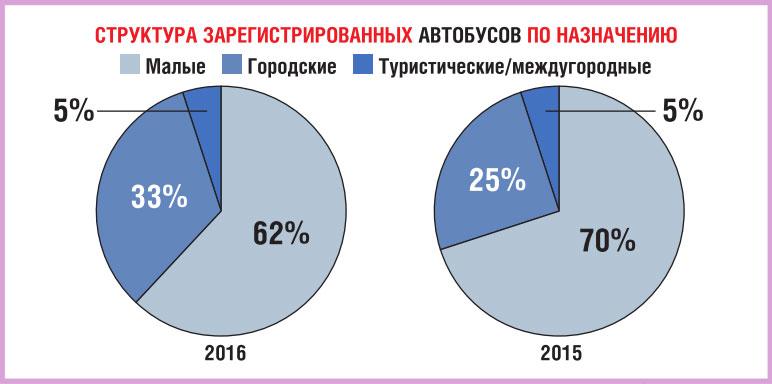

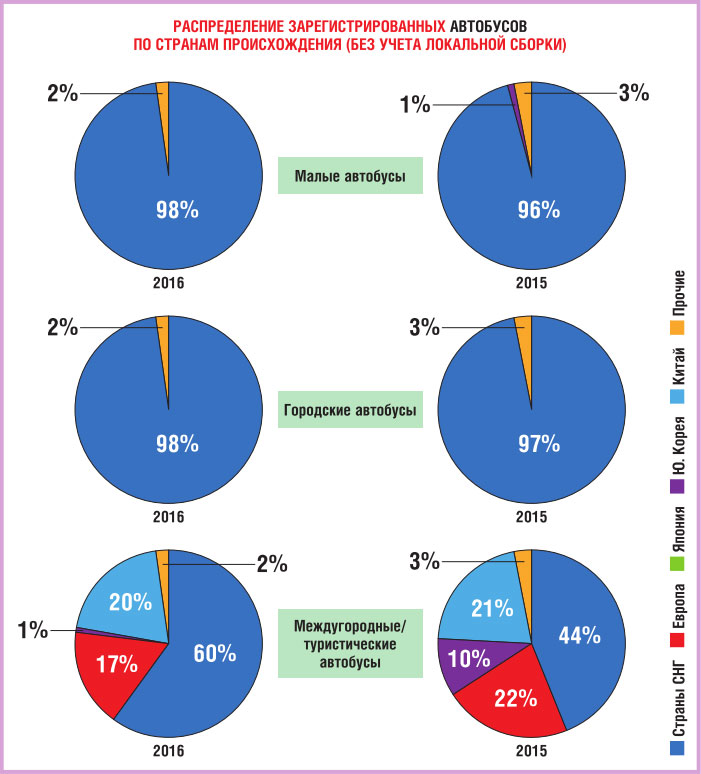

АВТОБУСЫ

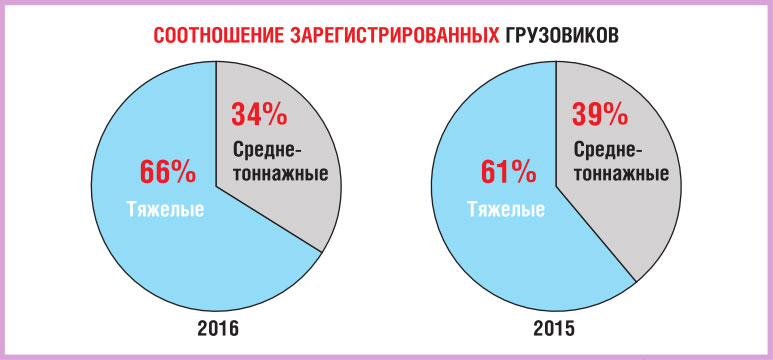

Самый монополизированный сегмент рынка коммерческого транспорта в России. Главная причина — государственное регулирование. Об этом красноречиво говорят представленные диаграммы. В сегменте малых и городских автобусов не просто доминирующе положение — абсолютные лидеры отечественные производители. Кстати, и самый впечатляющий рост — 15,9%.

Мы не станем ни осуждать, ни восхвалять такую ситуацию, поскольку она имеет двоякое положение вещей. К одной из них вернемся чуть позже.

Из рыночных тенденций отметим всплеск активности сегмента городских автобусов. На самом деле он был прогнозируемым. Особенно после ряда заявлений городских властей Питера, а также Москвы, о наведении порядка на пассажирском транспорте с отдачей приоритета городским автобусным перевозкам с использованием машин большой и особо большой вместимости. В Питере вообще хотели извести маршрутки как класс, но воз пока и ныне там.

Как и в грузовом сегменте, отмечено снижение серого импорта с 1,5% в 2015 году до 0,8% в 2016-м.

Камнем преткновения по-прежнему остается сегмент муждугородных/туристических автобусов. Несмотря на рост доли «отечественных» производителей (с 44 до 60%), достаточно большой объем приходится на поставки из Западной Европы и Китая. Последние не оставляют попыток увеличить свое присутствие на российском рынке.

Пока нам так и не удается создать собственный полноценный coach. Когда же дело касается организации туристических перевозок, особенно по части Питера, то там приоритет отдается европейским моделям и только потом китайским. Наши практически не рассматриваются. Бытует мнение: пусть это будет подержанный «европеец», но только не наш.

Причем это не блажь перевозчиков — это некие каноны в организации перевозок туристов, принятые во всем мире, если, вы, конечно, хотите чтобы к вам приезжали туристы.

Так вот, возвращаясь к ранее озвученному посылу. Отсутствие здоровой конкуренции или организации грамотной кооперации не позволяет нам рассчитывать в обозримой перспективе на собственную сколько-нибудь значимую модель туристического автобуса. Все известное пока сыро.

В заключение отметим, по мнению АЕБ, 2017 год будет отмечен небольшим, но стабильным ростом.

Подписка на рассылку материалов Автопарка

Редакция рекомендует:

(3 оценок, среднее: 4,00 из 5)

(3 оценок, среднее: 4,00 из 5)Статьи по теме

Популярное