В рамках ForAuto 2023 — большой конференции агентства «Автостат» — тема коммерческого транспорта оказалась отнесена в самый финал, словно бы намеренно далеко от блока легковой статистики. И точно: рынки разные по наполнению, по трендам… Но все же хочется верить, что следующая конференция большим рабочим машинам выделит больше рабочего времени.

Оксана Демченко

Даже краткий обзор ярко осветил проблематику и показал действительно впечатляющий масштаб перемен, происходящих на российском рынке коммерческой техники. Виктор Пушкарев, заместитель начальника отдела аналитики агентства «Автостат», озвучил данные продаж за самый, наверное, турбулентный год наблюдений. Цифры небольшие, сразу предупредил спикер: за прошедший год было продано и зарегистрировано (без учета специальной, строительной и иной подобной) 172 тыс. единиц техники. Значение близко к полученному в 2016 г., когда регистрация едва превысила 155 тыс. единиц.

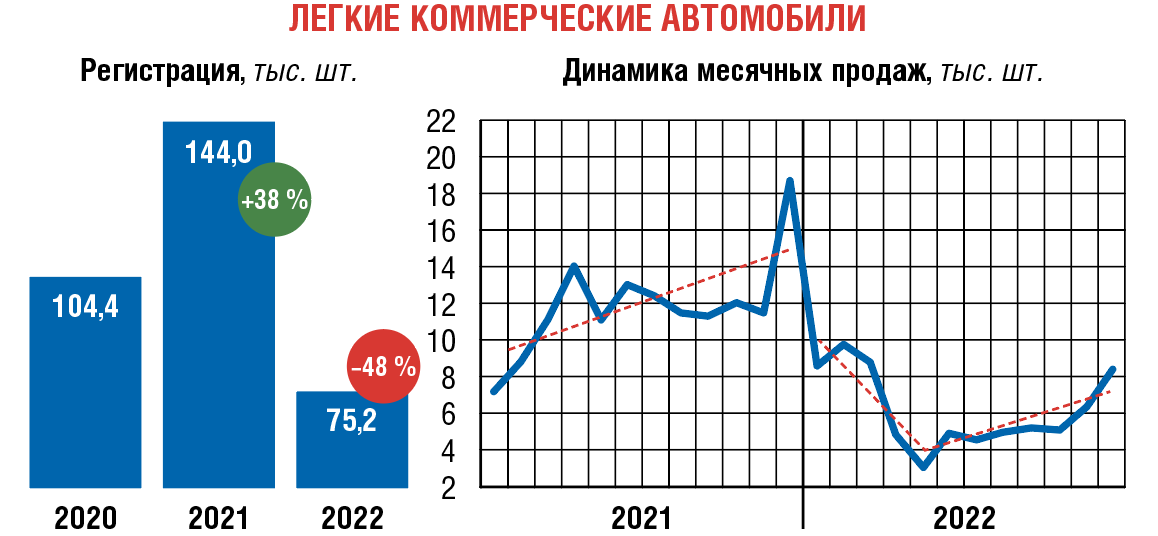

«Не стоит в комтрансе применять простые подходы к оценке, допустимые в отношении легкового парка», — продолжил эксперт, тем самым отсоветовав высчитывать некий процент падения продаж или тренд на будущее в целом. Разные сегменты рынка показали очень неоднородное поведение. Так, в реализации легких коммерческих автомобилей (LCV) зафиксирован реальный провал, минус 48 %, и это худший из результатов по сегментам. Драматически выглядит и график трехлетней динамики продаж: в 2021 г. пик в 144 тыс. единиц был достигнут по итогу роста на 38 % к 2020 г. С такой крутой «горы» рынок и покатился в минувшем году до самого дна — то есть до 75,5 тыс. единиц.

ПУЛЬС АВТОРЫНКА

Хроника пикирования была действительно резкой: начиная с марта, если не с конца февраля 2022 г., спад непрерывно длился до мая. Затем тренд сменил знак, наметился рост — стабильный, но не особенно динамичный. Это на фоне предельно неоднородной ситуации по иностранным брендам: кто-то ушел из России полностью, кто-то продолжает поддерживать парк своей гарантией и/или запчастями.

Пожалуй, стоит перечислить все 13 брендов группы «утопающих» — тех, чей парк теперь будет сокращаться постоянно. Упоминаются они далее в порядке распределения долей на начало 2022 г. начиная с лидера, Ford, который начал 2022 г. с 14,2 % продаж и завершил с 9,9 %. Понятно, что довольно высокий итоговый процент показывает, что ввезенной ранее техники на складах в начале года было много, распродажи остатков хватило надолго. Но продолжим перечисление: Peugeot начал год с долей 4,6 % и завершил с 2,6 %; Volkswagen начал с 3,3 % и завершил с 1,4 %; Citroen начал с 2,4 % и завершил с 1,5 %; Mercedes-Benz начал с 2,3 % и завершил с 1,3 %; Opel начал с 1,1 % и завершил с 0,8 %. Далее Fiat, Iveco, Renault, Toyota, Isuzu, Hino, Kia — доля каждого бренда в сегменте LCV на начало 2022 г. была менее процента и сократилась до почти неуловимых значений в 0,1–0,3 %. Суммарно перечисленные бренды занимали в 2021 г. почти треть рынка — точнее, 31 %, к концу 2022 г. сократили присутствие до пятой части рынка, то есть до 19 %.

Сказанное вполне определенно иллюстрирует, почему и на сколько выросло присутствие оставшихся брендов, а это ГАЗ, УАЗ, Lada, Hyundai и JAC: суммарно их доля поднялась с 69 до 81 %. При этом внутри этой группы динамика неоднородная: Lada сократила продажи, ГАЗ и УАЗ смогли показать рост и сохранить позиции лидеров, корейский бренд немного подрос, а вот китайский с низкой базы показал семикратный рост доли!

Первый вывод по данным статистики: на фоне общего падения продаж и опустошения сегмента LCV стала формироваться ниша, которую могут и должны снова заполнить бренды России и дружественных стран, в первую очередь Китая.

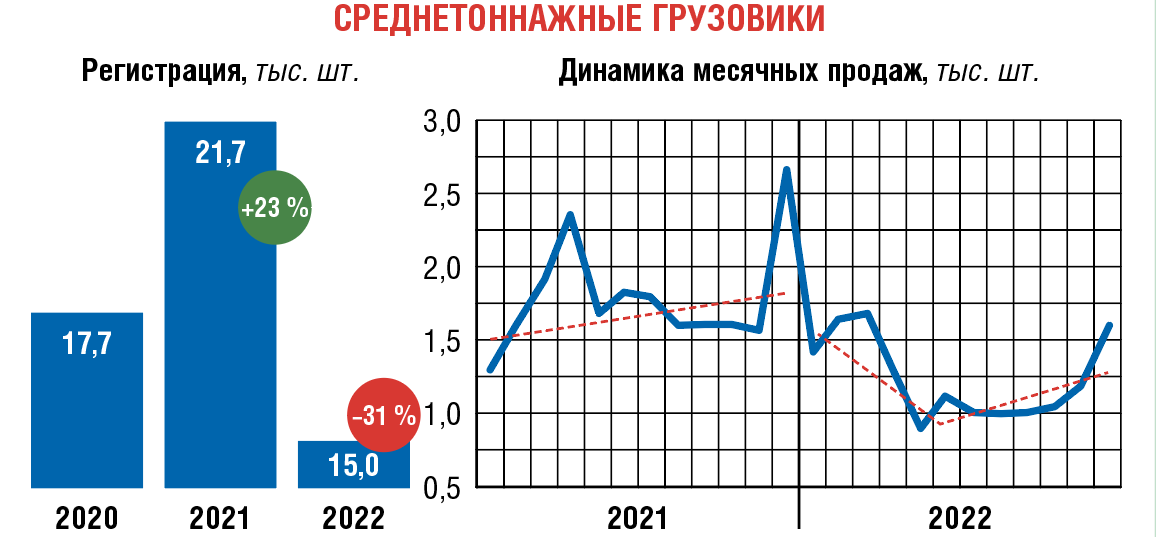

Среднетоннажные грузовики (MCV) смогли пройти год гораздо ровнее, их показатели — продажи в штуках по году 15 тыс. и спад в 2022 г. на 31 % после роста 2021/2020 гг. на 23 %. Важно отметить принципиально иную, в сравнении с LCV, картину наполнения сегмента: продолжают работу в России 10 брендов, а прекратили поставки новой техники лишь 6, их суммарная доля упала с 21 до 17 %.

В сегменте тяжелых грузовиков спад еще меньше, всего 11 %, а продажи в штуках по году — 69,2 тыс. Это после впечатляющего 2021 г. с продажами на 37 % выше «пандемийных». Таким образом, незначительное снижение в прошлом году позволило рынку остаться выше показателей 2020 г. Наполнение сегмента тоже сохранено: продолжают работу 15 брендов, а прекратили поставку новой техники 10 брендов — их суммарная доля упала за год с 36 до 10 %. Пожалуй, стоит отметить положение лидера: КАМАЗ сохранил свою долю, но не смог прирастить: 41,8 % в 2021 г. и 41,3 % в 2022 г. Зато группа китайских «преследователей» решительно ускорилась. Особенно показателен результат Shaanxi — рывок с 3,6 до 14 %!

Второй вывод: в сегменте тяжелой техники состоялось быстрое перезаполнение ниши, оставшиеся бренды уже по итогам 2022 г. смогли взять под контроль 90 % продаж; началась активная борьба за позиции в топе лидерства.

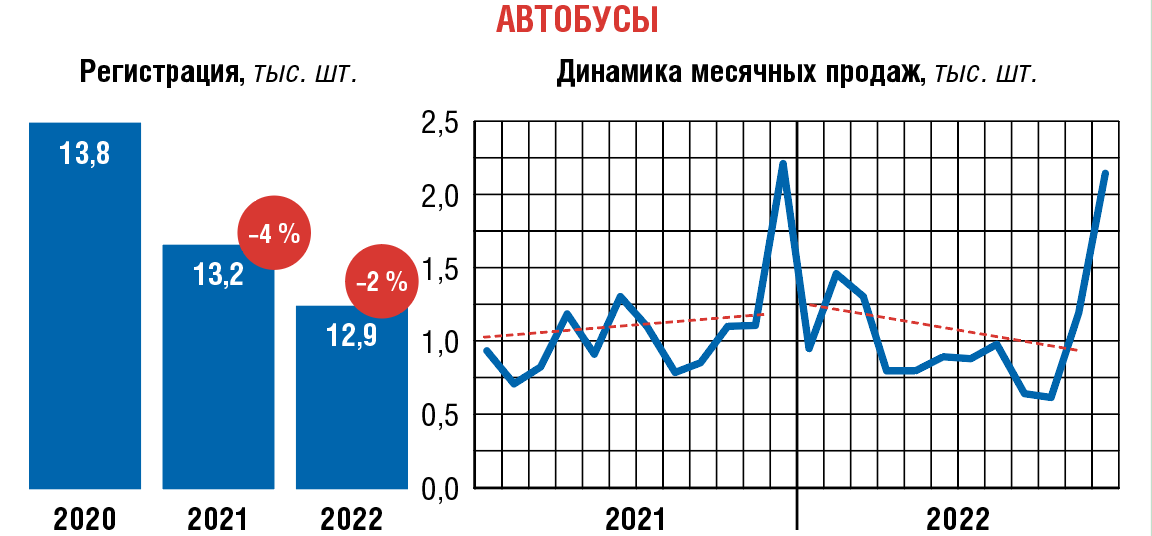

Ситуацию с продажами в сегменте автобусов спикер описал как «консервативную», рынок максимально зависим от госпрограмм. 90 % продаж приходится на отечественную технику, а спад в 2 % кажется ничтожным… если не оценивать трехлетнюю динамику, которая постоянно отрицательна: 13,8 тыс. единиц продано в 2020 г., 13,2 тыс. в 2021 г. и лишь 12,9 тыс. в минувшем 2022 г. Стоит отметить и взлет бренда Yutong, который начал год с долей 2,6 % и завершил с 9,3 %.

«АВТОСТАТ»-ПРОГНОЗ

Рамки для продаж на рынке коммерческой техники определяет общая ситуация в экономике. Ожидания серьезной структурной трансформации не просто заданы экспертами, но записаны в бюджетных документах страны на 2023–2025 гг. Собственно, такая трансформация уже идет на рынке коммерческой техники.

Согласно самым свежим на момент проведения конференции данным, ВВП сократился в 2022 г. на 2,5 %. На 2023 г. прогноз дает такие рамки: пессимистичный исходит из дальнейшего сокращения ВВП на 0,8 %, оптимистичный предполагает рост на 0,3 %.

Отраслевые позитивные факторы — потребность обновления парка страны; толкающее спрос на малые фургоны развитие онлайн-торговли; изменение направления грузопотоков и плеча грузоперевозок.

Фактор нестабильности — ценовой. Взрывной рост цен на коммерческую технику был отмечен в 2021 г., когда по ряду моделей и марок вилка цен достигала 40 %, а иногда и 60–80 %. На этом фоне рост цен за 2022 г. почти нулевой, вернее, в пределах инфляции, оцененной спикером в 12 %. Какой будет ценовая динамика далее? Вероятно, разнородной. В сегменте LCV цены тянет вверх дефицит, а сдерживает появление нового игрока (Sollers), готового конкурировать с отечественными лидерами. В сегменте тяжелой техники КАМАЗ остается под жестким давлением из-за временного выбытия линейки К5 и остро конкурентного ценового предложения Sitrak.

Фактор уходящих брендов тоже продолжит влиять на рынок — и как риски, и как возможность. Наиболее показательным будет изменение в структуре рынка по стране происхождения техники. В тяжелых грузовиках доля Китая уже в 2023 г. может достичь 57 %, на графиках «Автостата» этот рост, замещающий выбытие «большой семерки», отражен красным цветом. Что ж, наглядно и тревожно для российских заводов.

Прогноз в цифрах разбит по сегментам, общей картины нет. По LCV ожидается сохранение объемов продаж на уровне 2022 г., потенциал роста оценен в 4–5 %. Среднетоннажная техника похожа по динамике: оптимизм дает сохранение продаж на уровне прошлого года, пессимизм роняет рынок на 12 %.

Зато тяжелая техника может прирасти. Здесь даже самый пессимистичный вариант дает рост в 1 %, базовый сценарий обещает + 11 %, а оптимистичный разгоняет рынок до + 18 %. Все это в условиях, когда КАМАЗ сохраняет лидерство, а вот оставшиеся две ступени пьедестала занимают бренды из Китая. В сегменте автобусной техники ожидается минимальный или же уверенный рост — все зависит от финансирования государственных программ и крупных региональных проектов.

Подписка на рассылку материалов Автопарка

Редакция рекомендует:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)Статьи по теме

Популярное