Комитет АЕБ по машиностроению и инжинирингу провел открытое мероприятие, посвященное тенденциям развития машиностроительного рынка РФ в первом полугодии 2017 г. Делимся впечатлениями от услышанного

Сергей Жуков

Модератором мероприятия выступил Филипп Пегорье, член правления АЕБ, председатель Комитета АЕБ по машиностроению и инжинирингу, являющийся также президентом компании «Альстом Россия». Обрисовав общую ситуацию в нашей экономике, он предоставил слово Александру Безбородову, представителю компании «Партнер».

В своем выступлении Александр Безбородов отметил, что поднятый вопрос достаточно сложный ввиду многовариантности самой отрасли, поэтому предложенный им срез носит примерный характер. Так, индекс ВВП в 2016 г. составил –0,2 %. Практически это означает, что промышленность к концу 2016 г. стабилизировала свои показатели, т.е. и не росла, но и не падала.

Индекс ВВП за первые месяцы 2017 г., по данным Минпромторга, показывает хоть и небольшой, но все же рост. Причем картина неоднородна и представляет собой «среднюю температуру по больнице». За время кризиса произошло падение доли инвестиций в машины, оборудование, транспортные средства в общем объеме инвестиций в основной капитал, направленный на реконструкцию и модернизацию основных средств. Нет сбыта — нет инвестиций.

Как всем известно, государство в 2014 г. объявило о мерах государственной поддержки, в том числе о программе «Развитие промышленности и повышение ее конкурентоспособности». Одновременно Минпромторг утвердил стратегию развития по направлениям до 2020 г. Меры поддержки предусматривают субсидии, в частности, организациям автомобилестроения на обслуживание инвестиционных кредитов, субсидии кредитным организациям на возмещение выпадающих доходов, субсидии на возмещение потерь в доходах российских лизинговых организаций при предоставлении лизингополучателями скидки при уплате авансового платежа, а также различные программы: «Первый автомобиль», «Русский тягач», «Российский фермер», «Свое дело» и другие. В начале этого года программа поддержки была существенно переработана. Если ранее основной упор делался на насыщение внутреннего рынка, то сейчас в приоритете экспортная составляющая.

Вместе с тем докладчик отметил, что вся работа по поддержке сводится к старым методам: использованию кнута и пряника. В качестве пряника задействованы разного рода субсидии (их насчитывается порядка 8 только по автомобилестроению), а также использование специнвестконтрактов. В качестве кнута — запрет на участие в госзакупках, если вы не локализовали производство на территории РФ, т.е. ваш продукт не произведен в России. Де-факто кнут распространился не только на госзакупки, но и на приобретение техники на коммерческих условиях, где приоритет отдавался также отечественной продукции.

Автомобилестроению последнее десятилетие государство уделяло особое внимание. Начиналось все с политики по организации промышленной сборки на территории РФ. Принимались одна за другой программы развития отрасли. Однако после вступления России в ВТО эти программы утратили свои силы. При этом государством был принят закон о возмещении потерь тем компаниям, которые ранее принимали участие или заключали договоры о промсборке, на компенсацию им затрат, связанных с вступлением России в ВТО и исполнением РФ требований ВТО по отмене заградительных таможенных пошлин.

Нельзя не обойти вниманием специнвестконтракты. Основная их идея в том, что они позволяют компаниям при локализации производства принимать участие в государственных закупках. В настоящее время из 81 контракта до реализации дошли лишь 8. Это говорит о том, что не все так гладко с их прохождением и теми условиями, которые выдвигает государство.

При этом у Минпромторга есть некая идея фикс: снизить долю импорта в каждой отрасли машиностроения практически до нуля, чтобы к 2020 году Россия производила все самостоятельно. Есть доля здорового скепсиса относительно воплощения данных планов в жизнь. Мы живем в открытом мире, и подобные цели малодостижимы либо связаны с такими затратами, что ставят под вопрос их целесообразность.

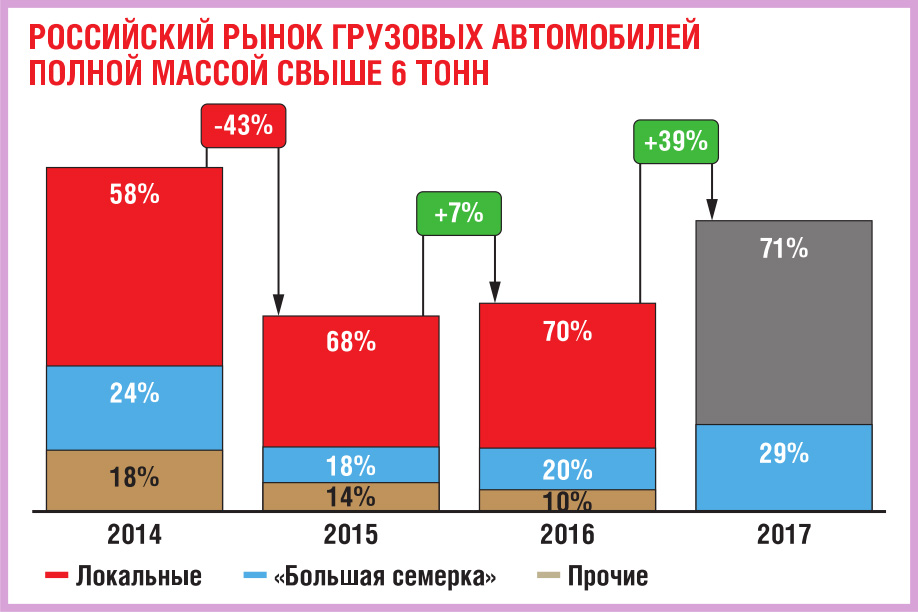

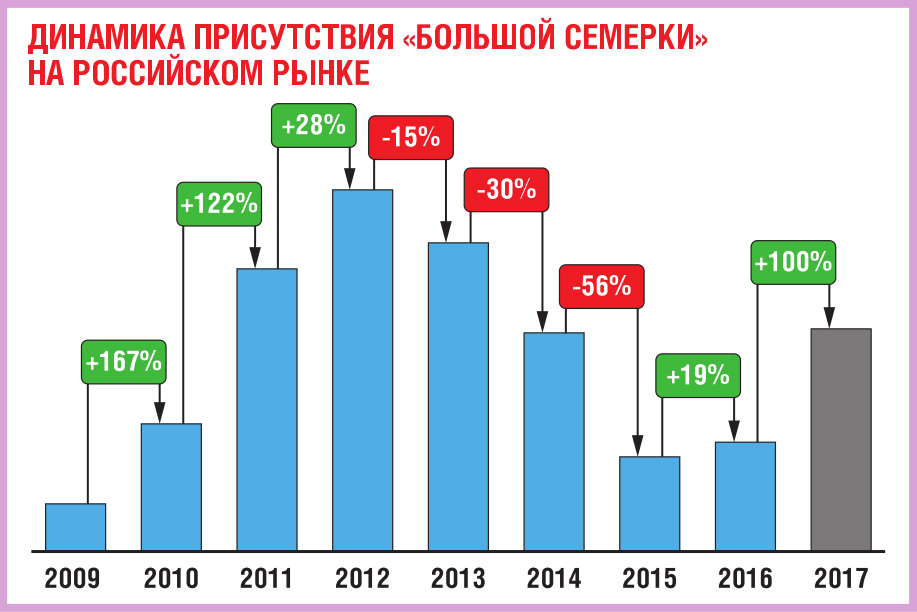

Руководитель отдела контроллинга компании «ДАЙМЛЕР КАМАЗ РУС» Александр Череватый заострил внимание на производстве и сбыте коммерческого транспорта полной массой свыше 6 тонн. Он сообщил, что 2015 год стал дном рынка в кризисный период. Вторая же половина 2106 г. отмечена периодом восстановления рынка грузовых автомобилей. Так, «большая семерка» (DAF, Iveco, MAN, Mercrdes-Benz, Renault Trucks, Scania, Volvo Trucks) в 2015 г. снизила свою долю на рынке до 18 %. В 2016 г. начался медленный процесс восстановления — 20 %. В этом году ожидаются показатели роста на уровне 29 %. В целом же рост рынка грузовых автомобилей в 2017 г. прогнозируется на 39 %.

В качестве положительных тенденций отмечен рост ВВП, низкие инфляционные ожидания и снижение ставки рефинансирования. Не последнюю роль играли стабильные цены на нефть и курс евро, которые держатся уже в течение полугода. Все это стимулирует спрос на коммерческий транспорт. Главные тренды роста в 2017 году — отложенный спрос и обновление стремительно стареющих парков. При этом «большая семерка» увеличит сбыт ориентировочно на 100 %. Это сопоставимо с восстановлением после кризиса 2008 года.

Все это настраивает производителей коммерческого транспорта на оптимистичный ход развития рынка грузовых автомобилей полной массой свыше 6 тонн.

Поскольку мероприятие проходило спустя несколько дней после проведения выставки «СТТ», то вполне оправданным стал доклад председателя Комитета АЕБ производителей дорожно-строительной и специальной техники Андрея Комова, являющегося генеральным директором «Вольво Восток» (Volvo CE).

Комитет объединяет 11 производителей, на которых приходится более 80 % российского рынка дорожно-строительной и специальной техники. Прежде всего, это всем известные бренды, производства которых расположены на всех континентах. Причем свои заводы они строят, как правило, в тех странах, где имеется значительный потенциал рынка, дружественная среда для инвесторов и отсутствие засилия госрегулирования. На момент принятия решения об инвестициях в строительство заводов Россия удовлетворяла всем этим критериям, и такие заводы были построены. В настоящий момент 5 членов комитета имеют 8 производственных площадок на территории РФ, из которых 4 — это экскаваторные заводы. Инвестиции составили 1,6 млрд евро. В свою очередь дилеры вложили 625 млн евро в развитие сервисной сети. При этом было создано более 20 тыс. рабочих мест.

Однако сегодняшние реалии поставили под сомнение как статус данных производителей, так и дальнейшие их перспективы. Как машиностроители и инвесторы они крайне обеспокоены тенденциями развития машиностроительного рынка России.

Особенное беспокойство вызывает Постановление Правительства №719, которое определяет, по какой технологии следует производить технику. При этом никаких консультаций по этому поводу проведено не было. Правительству были направлены предложения, которые бы учитывали интересы зарубежных производителей. Не секрет, что именно они сегодня определяют, какими будут машины дня завтрашнего. Ответа пока не последовало.

Дальше — больше. В начале этого года вышла новая редакция 719-го постановления, где указывается, что в приоритете устанавливается локализация кабин. Как быть, к примеру, компании Volvo CE, если она уже сегодня сосредотачивает свои усилия на роботизированных комплексах, где кабин нет в принципе? К 2020 г. должны быть локализованы двигатели. И это при мизерных продажах, несмотря на охват 80 % российского рынка.

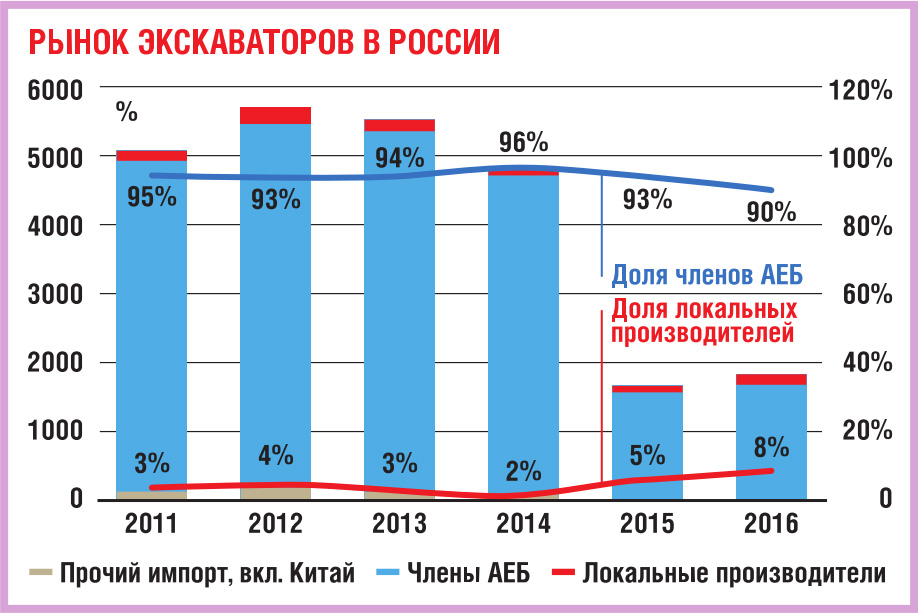

Получается так, что новые требования составляются таким образом, чтобы компании, пришедшие с инвестициями на российский рынок и построившие свои производства, не могли им соответствовать. Например, на субсидии, компенсирующие введенный утилизационный сбор, могут рассчитывать только российские производители. Кстати, по некоторым позициям утилизационный сбор составляет до 70 % первоначальной стоимости машин. Средства же, направляемые на поддержку, расходуются крайне неэффективно. Только за прошлый год российские производители экскаваторов смогли увеличить свою долю рынка лишь с 5 до 8 %.

Готовится новая редакция 91-го постановления по изменению методики расчета утилизационного сбора. Если данная редакция будет принята, то размер утилизационного сбора может достигнуть для горных машин (аналоги в России не производятся) 3000 %.

Специнвестконтракты по 708-му постановлению облечены столь многочисленными требованиями, причем невыполнимыми в данных экономических условиях, что участие в них практически не представляется возможным.

В текущих реалиях, на примере экскаваторов, развертывание машиностроительного производства на территории России просто нецелесообразно. Уже имеющиеся производства с выпуском готовой продукции ставят их в один ряд с импортируемой техникой. Причем импортеры находятся даже в более выигрышном положении, поскольку не несут издержек по построенным заводам, к тому же загруженным лишь на одну пятую часть. Именно поэтому импорт строительной техники за 4 месяца этого года вырос на 200 %. Экономика такова. Просто включайте стоимость утилизационного сбора в стоимость техники и продавайте ее. Потребитель же заложит затраты в себестоимость. В итоге за все заплатим мы с вами.

КОММЕНТАРИЙ РЕДАКЦИИ

Услышанное оставило двойственное впечатление. С одной стороны, политика принесла слишком много переменных в развитие экономики России. И не учитывать это обстоятельство никак нельзя. Допустим, завтра Запад наложит вето на все поставки комплектующих в Россию. И что? Поэтому в запасе всегда должен иметься отечественный производитель, который не позволит экономике государства встать на прикол.

Другой вопрос, как ведет себя государство в отношении тех инвесторов, которые пришли на российский рынок и организовали свои производства. Не секрет, что мы слишком часто меняем правила игры. Достаточно вспомнить конец 1990-х — начало 2000-х, когда чуть ли не каждый месяц происходило изменение политики государства в отношении таможенных пошлин. Нонсенс.

Не понравилось и сравнение нас с китайской экономикой, в которой якобы все прогнозируемо и прозрачно. Все как-то подзабыли, как все развивалось. Уже никто не вспоминает, что китайцы откровенно все «стибрили» и начали наводнять контрафактном мировой рынок. Когда это уже нельзя было не замечать, все приняли условия китайцев, организовав свои производства на их территории, дабы все перевести на цивилизованные рельсы. Кстати, только так можно попасть на китайский рынок и никак иначе. Согласитесь, это не наш путь.

Однако более всего насторожило другое. Диктат государства в отношении технической политики зарубежных компаний. Мы начинаем учить тех, кто ушел на 10–15 лет вперед. Это не нонсенс, если хотите — откровенное техническое невежество. Взять хотя бы условие для производителей дорожно-строительной техники по обязательному производству кабин для выполнения условий по локализации. Понятно, откуда ноги растут — от производителей грузовиков. Но!Грузовики — это одно, спецтехника — это другое. У грузовиков кабина еще долго будет играть весомую роль — порядка 30 % от стоимости всего автомобиля. Дорожно-строительная техника вообще готова отказаться от нее. Пример тому — компания Volvo CE, которая уже на пороге создания автономных средств для работы в карьерах.

Двигатель для строительной техники тоже камень преткновения. Производителей много, и у каждого свой силовой агрегат. У нас нет такого объема рынка сбыта, как, скажем, в Китае, чтобы начать его локализовывать. Производителю легче вообще уйти с такого рынка.

В общем, наше государство напоминает зашоренную лошадь — только так и никак больше. До чего это нас доведет, догадаться нетрудно. Понятно, что интересы государства превыше всего, но неужели нельзя разработать продуманную и гибкую стратегию развития машиностроительного комплекса. Отстал, не можешь сделать сам — заинтересуй мировых производителей, создай условия по созданию, к примеру, СП. Государство от этого только выиграет.

Подписка на рассылку материалов Автопарка

Редакция рекомендует:

(3 оценок, среднее: 4,00 из 5)

(3 оценок, среднее: 4,00 из 5)Статьи по теме

Популярное